Með aukinni umhverfisvitund neytenda og auknum kröfum um upplýsingagjöf fyrirtækja verður enn mikilvægara en áður að fyrirtæki reikni og upplýsi um kolefnisspor framleiðsluvöru sinnar. Kolefnisspor er sú heildarlosun gróðurhúsalofttegunda sem einstaklingur, viðburður (t.d. tónlistarhátíð), fyrirtæki (t.d. álfyrirtæki) eða framleiðsla tiltekinnar vöru (t.d. lambakjöt) veldur á einu ári. Sporið er myndlíking fyrir áhrifin sem einstaklingurinn, viðburðurinn, fyrirtækið eða varan hefur á loftslagið svipað og þegar við skiljum eftir fótspor í rökum sandi eða snjó. Stærð og dýpt fótsporsins fer eftir því hversu stór og þung við erum. Sama gildir um kolefnisspor. Því stærra sem kolefnisspor tiltekinnar vöru er því meiri áhrif hefur framleiðsla og neysla vörunnar á loftslagið. Kolefnissporið er oft gefið upp sem losun gróðurhúsalofttegunda í kg koldíoxíðsígilda á hvert kg af framleiddri vöru. Kolefnisspor matvæla er oftast gefið upp í kg koldíoxíðsígilda á kg af ætum bita (beinlaus og/eða roðlaus biti þar sem það á við).

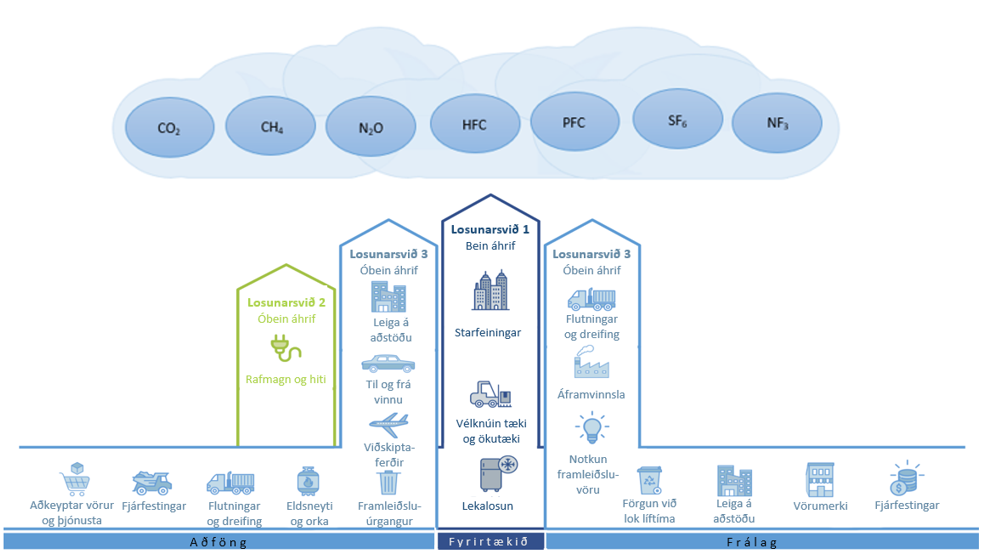

Ýmsa staðla má nýta við mat á kolefnisspori matvæla, s.s. ISO-staðla, staðla og leiðbeiningar frá GHG-Protocol og evrópska staðla og leiðbeiningar. Staðlarnir eiga það sameiginlegt að byggja á leiðbeiningum IPCC (Milliríkjanefnd SÞ um loftslagsbreytingar) varðandi útreikninga og aðferðafræði. Við mat á kolefnisspori er losun flokkuð eftir því hvar hún á sér stað í virðiskeðju fyrirtækis. Í fyrsta lagi er um að ræða losun vegna starfsemi sem er í eigu fyrirtækisins eða er stýrt af því (losunarsvið 1). Í öðru lagi er um að ræða losun vegna kaupa fyrirtækisins á rafmagni, gufu, hita eða kælingu (losunarsvið 2). Í þriðja lagi er svo um að ræða losun í virðiskeðju fyrirtækisins, bæði aðfangamegin og frálagsmegin (losunarsvið 3). Eftirfarandi mynd gefur yfirlit yfir losunarsviðin þrjú.

Mikilvægt er að skilgreina kerfismörk þegar losun gróðurhúsalofttegunda er reiknuð þ.e. hvaða þættir í lífsferli vörunnar skuli teknir með í reikninginn. Fyrirtæki geta haft mest áhrif á þá losun sem fellur undir losunarsvið 1. Þau geta hins vegar einnig haft áhrif á losun bæði aðfanga- og frálagsmegin í virðiskeðjunni (losunarsvið 3), t.d. með því að gera kröfur til birgja, með vistvænni hönnun m.t.t. förgunar framleiddrar vöru, og margt fleira. Fyrirtæki skulu að lágmarki meta alla losun sem tilheyrir losunarsviði 1 og 2. Valkvætt er að meta losun sem tilheyrir losunarsviði 3 en þó er mælt með því að meta og gefa upplýsingar um allar mikilvægar uppsprettur. Mikilvægi er metið út frá áhrifum á heildarlosun, möguleikum fyrirtækja til að draga úr viðkomandi losun, útsetningu fyrir áhættu (orðsporsáhættu eða íþyngjandi reglugerðum) og mikilvægi fyrir hagsmunaaðila. Uppsprettur sem tilheyra losunarsviði 3 eru margar og ólíkar og geta verið stór þáttur í heildarlosun. Losun vegna framleiðslu tilbúins áburðar og/eða fóðurs vegur t.a.m. þungt í losunarbókhaldi margra matvælaframleiðenda. Nánar má lesa um helstu uppsprettur losunar gróðurhúsalofttegunda í matvælaframleiðslu hér.

Þegar um matvælaframleiðslu er að ræða er iðulega miðað við alla losun „frá vöggu til dreifingarstöðvar“. Þar er átt við losun vegna búfjárhalds (ef við á), notkunar áburðar, eldsneytis o.fl. (losunarsvið 1), losun vegna orkunotkunar (losunarsvið 2) og losun vegna framleiðslu og flutnings aðfanga að framleiðslufyrirtækinu (losunarsvið 3, aðfangamegin í virðiskeðjunni). Þar við bætist svo losun sem verður eftir að viðkomandi vara yfirgefur fyrirtækið, þ.e. losun vegna flutninga, meðhöndlunar, umbúða og pökkunar, kælingar o.s.frv. (losunarsvið 3, frálagsmegin í virðiskeðjunni), allt þar til varan er tilbúin til dreifingar í verslanir. Losun vegna flutninga í vöruhús og verslanir, rýrnunar í vöruhúsum og verslunum, flutnings til endanlegra neytenda, geymslu, eldunar, úrgangsförgunar o.s.frv. er hins vegar yfirleitt undanskilin, enda er þessi losun mjög breytileg og oft erfitt að afla samræmdra upplýsinga um hana. Matvælaframleiðendur geta haft langmest áhrif á losun frá vöggu til dreifingarstöðvar, þótt vissulega geti t.d. neytendavænar pakkningar og skammtastærðir haft áhrif á þætti eins og matarsóun og losun vegna förgunar. Í stað þess að miða við alla losun „frá vöggu til dreifingarstöðvar“ er oft látið nægja að láta útreikninga aðeins ná til losunar „frá vöggu að hliði“, þ.e.a.s. allrar losunar sem verður þangað til varan yfirgefur framleiðslufyrirtækið eða býlið. Þetta einfaldar útreikninga í mörgum tilvikum, þar sem oft er vandkvæðum bundið að finna upplýsingar um ferlið sem á sér stað eftir það. Þegar um dýrahald er að ræða á þetta t.d. við um flutninga í sláturhús og sjálft ferlið í sláturhúsunum.

Fyrirtæki í matvælaframleiðslu framleiða oft fleiri en eina söluvæna afurð. Þetta á t.d. við um framleiðslu sem byggir á einni tiltekinni tegund dýra eða plantna, sem gefur samt af sér fleiri en eina söluhæfa afurð (t.d. sauðfjárbú sem framleiðir lambakjöt, innmat, ull o.fl.), svo og blandaðan búskap þar sem framleiðslan byggir á fleiri en einni tegund. Þá getur verið gagnlegt og eðlilegt að skipta losuninni niður á mismunandi framleiðsluþætti. Í reiknivélinni, sem hér er að finna, geta notendur reiknað losun gróðurhúsalofttegunda sem á sér stað við framleiðslu frá vöggu að hliði. Til að reikna kolefnisspor sitt þurfa framleiðendur að tvinna niðurstöður úr reiknivélunum við upplýsingar um eigin framleiðslu og framleiðsluþætti.

Reykjavík 24.mars 2024, Birna Sigrún Hallsdóttir. Þessi grein er ein af þremur greinum sem innihalda fræðslu um loftslagsmál og matvælavinnslu. Verkefnið var unnið í samstarfi við Matland og styrkt af Loftslagssjóði.

[next page=“566″]